La Llei 27/2014 de 27 de novembre de l’impost de societats és el marc regulatori de totes les deduccions en matèria d’R+D+i (article 35) que inclou les modificacions a les legislacions anteriors: Llei 14/2013 de 27 de desembre, Llei 4/2008, de 25 de desembre i Llei 23/2005 de 18 de novembre, llei que per primera vegada reconeixia els mostraris tèxtils com activitat d’innovació i en regulava el procediment per poder ser fiscalment deduïbles a l’impost de societats.

Es pot deduir un 12% de les despeses de mostraris de les categories següents:

Despeses deduïbles en mostraris tèxtils

Personal: disseny intern, patronatge, tissatge, tall, confecció, qualitat, fitxes tècniques).

Col·laboracions externes: tallers externs que facin tasques de prototipatge, tissatge, confecció...

Materials fungibles: fornitures, filatura, compra de teixits...

Immortalització del prototip (disseny gràfic i fotografia dels catàlegs de mostres).

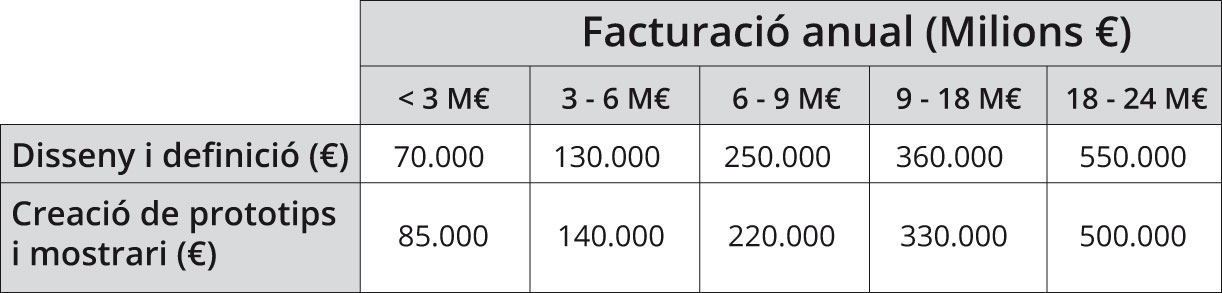

Per tal de poder-se acollir a aquest benefici fiscal, el Ministerio de Economía y Empresa estableix uns límits de despesa relacionada amb el volum de facturació de l’empresa.

Documentació de la deducció

La deducció s’ha de deixar documentada tant tècnica com comptablement per tal de poder donar resposta a qualsevol inspecció a que l’empresa pugui ser requerida.

Des de Fitex ens encarreguem de tot el procés d’assessorament en la tria de despeses i de la redacció de la memòria tècnica i econòmica, sempre treballant conjuntament amb l’empresa i fent que el procés sigui el més senzill possible.

L’empresa disposa de 18 anys per aplicar-se la deducció. Les despeses que integren la base de la deducció han de correspondre a activitats fetes a Espanya o a qualsevol Estat membre de la Unió Europea o de l’Espai econòmic Europeu.

Certificació de la deducció i Informe motivat

El Ministerio de Economía y Empresadóna la possibilitat de certificar la deducció a través de l’emissió de l’informe motivat, informe que certifica que totes les despeses incloses a la deducció són certes i “blinda” la deducció davant de possibles inspeccions del Ministeri d’Hisenda. L’informe motivat NO és obligatori per a la aplicació de la deducció.

La certificació prèvia a l’emissió de l’informe motivat la fa una entitat homologada per ENAC.

Des de Fitex acompanyem en tot el procés de tràmit tant per la certificació com per la sol·licitud de l’informe motivat.

Per a més informació: lidia@fitex.es

COL·LABORADORS

T'acompanyem en el teu projecte

Contacta'ns